Noi on pahoja, kun korkokatollisissakin on matalat korot tällä hetkellä, jolloin korkokulut ovat joka tapauksessa alhaiset.

Itse pohdin asiaa vastakkaisesta näkövinkkelistä; reilut 10v. olen mennyt lyhimmällä euriborilla mitä on vaan saanut ja jos nyt ottaisin korkokaton, laskisin varmaan paljonko joka kuukausi tulisi tästä mahdollisesti iäisyyteen takkiin.

En todellakaan ole mikään talousasiantuntija, mutta silti uskoisin korkotason pysyvän alhaisena varsin pitkään, joten sinuna luopuisin korkokatosta. Mutta kuten todettu, kaikissa tapauksissa korkokulut koko elämisen kustannuksissa näyttelevät pientä osaa nyt ja koko menneen vuosituhannen alun taaksepäin katsoen.

mikä vit.....aa? avautumis topic VOL2

Re: mikä vit.....aa? avautumis topic VOL2

Saab 93 CV 2.0T aut. Aero -05, MB GLA 200 CDI A -15, Volvo V70 Classic 2.5 10V -00, ex 93 SS 1.8t Vector -05

Re: mikä vit.....aa? avautumis topic VOL2

Korkokatto on siitä paskinta, että se maksaa vakuutuksena kohtalaisen paljo (nooh kahden lapsen sairaskuluvakuutuksekki on kyl jo n. 800 € et kaikki on suhteellista) ja sen kanssa on liian helppo sortua jälkiviisauteen

Mulla tuo korkokaton poistohimo perustuu säästämiseen ja koen ton isoksi kuluksi miljoonan muun pikkupuron rinnalla. Ehdein jo laittaa pankkiin viestiä, et jos lopetettais, mut mietin jo tuntia myöhemmin, et vuosien päästä on helpompi manata hukkaan heitettyä kymppitonnia kuin elää sen kanssa, että korot on tyyliin 800 €/kk...

Nooh ennenkö tohon 800 € korkoon päästään tällä meidän lainalla, niin maailma lienee niin sekasin, ettei siinä kohtaa korot liene suurin murhe. Toisaalta ei siitä montaa vuotta ole, kun tuli vastaan tyyppi joka kehui maksaneensa hiljattain viimeisen 90-luvun laman aikaisen velkansa. Et en tiiä, vaikka maailma oliski sekasin niin kai silti talous voi jotenkuten rullata. Saappi osiks, Inkku paaliin, muksut pois tarhasta, taloyhtiön vastike alas potkimalla huoltoyhtiö ja isännöitsijä jne

Mulla tuo korkokaton poistohimo perustuu säästämiseen ja koen ton isoksi kuluksi miljoonan muun pikkupuron rinnalla. Ehdein jo laittaa pankkiin viestiä, et jos lopetettais, mut mietin jo tuntia myöhemmin, et vuosien päästä on helpompi manata hukkaan heitettyä kymppitonnia kuin elää sen kanssa, että korot on tyyliin 800 €/kk...

Nooh ennenkö tohon 800 € korkoon päästään tällä meidän lainalla, niin maailma lienee niin sekasin, ettei siinä kohtaa korot liene suurin murhe. Toisaalta ei siitä montaa vuotta ole, kun tuli vastaan tyyppi joka kehui maksaneensa hiljattain viimeisen 90-luvun laman aikaisen velkansa. Et en tiiä, vaikka maailma oliski sekasin niin kai silti talous voi jotenkuten rullata. Saappi osiks, Inkku paaliin, muksut pois tarhasta, taloyhtiön vastike alas potkimalla huoltoyhtiö ja isännöitsijä jne

Golf 2.0TDI '15

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

Re: mikä vit.....aa? avautumis topic VOL2

Näitä lukiessa sitä on aina vain tyytyväisempi omaan valintaansa ostaa tönö keskeltä metsää, 6 vuotta ja tuli omaksi minisummalla eikä enää huoleta yhtään. Tuliskin joku kunnon lama, kyllä tuo kupla-asuntojärjestelmä ja pörssimylly joutaiskin romahtaa.

Iveco 50C14 -05

Dacia Duster -18 4x4

Mercedes-Benz 313/adria -03

Plymouth Valiant -62

MB w108 3.5 - 71

Honda HR-V -99

Dacia Duster -18 4x4

Mercedes-Benz 313/adria -03

Plymouth Valiant -62

MB w108 3.5 - 71

Honda HR-V -99

Re: mikä vit.....aa? avautumis topic VOL2

Niin en tiedä jos maailma oli sen sekaisempi 1990 luvun alussa kun meidän 560.000 markan asuntolainassa oli 18,75 % vuosi korko (91-93). Siitäkin selvittiin ja nyt on 0.8 % korko ja lainaa paljon enemmän kuin 560.000 markkaa... Otin pankista 2003 vakuutuksen että jos sairastun esim. syöpään saan hoito rahaa 30.000 e ja sairas ajan rahaa jotta voi maksaa lyhennykset.... 2005 vuonna kuolin (20 minuuttia) sydän pysähdykseen.JP_Vette kirjoitti: ↑Ke Syys 30, 2020 20:05Korkokatto on siitä paskinta, että se maksaa vakuutuksena kohtalaisen paljo (nooh kahden lapsen sairaskuluvakuutuksekki on kyl jo n. 800 € et kaikki on suhteellista) ja sen kanssa on liian helppo sortua jälkiviisauteen

Nooh ennenkö tohon 800 € korkoon päästään tällä meidän lainalla, niin maailma lienee niin sekasin, ettei siinä kohtaa korot liene suurin murhe. Toisaalta ei siitä montaa vuotta ole, kun tuli vastaan tyyppi joka kehui maksaneensa hiljattain viimeisen 90-luvun laman aikaisen velkansa. Et en tiiä, vaikka maailma oliski sekasin niin kai silti talous voi jotenkuten rullata. Saappi osiks, Inkku paaliin, muksut pois tarhasta, taloyhtiön vastike alas potkimalla huoltoyhtiö ja isännöitsijä jne

- Sopimuksessa luki sydän infarkti joka on sama asia ..... tai ero on siinä että yksi entsyymi puuttuu joten keho ei ehdi "myrkyttyä" ja infarktista jää henkiin noin 60%. Pysähdyksestä 4%.

Noh miten kävi. Henkiin jäätiin. 30.000 Rahaa ei tullut, raahaa tuli lainan maksamiseen 12 kk josta silloin meni veroa 50%.... ( saikkua 24 kk)

Summa sumarum Hengissä ollaan ja lisää velkaa jäi

Keisarilla uusia vaatteita....

NG 9-5 Aero Isolohko XWD aut., 9-5 Aero aut. -06(toiseksi vanhim. pojan),9-3 autm.XWD FARKKU -09, 9-3 TTID FARKKU -08 (nuorimman pojan), BMW G 310 GS sekä BMW G 310 R

NG 9-5 Aero Isolohko XWD aut., 9-5 Aero aut. -06(toiseksi vanhim. pojan),9-3 autm.XWD FARKKU -09, 9-3 TTID FARKKU -08 (nuorimman pojan), BMW G 310 GS sekä BMW G 310 R

Re: mikä vit.....aa? avautumis topic VOL2

Kyl mä nyt kuitenki laitoin pankkiin viestiä, et pidetään vaan se korkokatto

Jos nyt tulis 18,75 % korko, niin se tekis mun perheelle 3125 €/kk. Kai tuostaki selviäis, mut sit kyl ruoka haettais leipäjonosta ja kämpän sähköt vedettäis roikalla taloyhtiön teknisestä tilasta

Mut joo, kupla tai ostovoiman leikkaus tai mitä se onkaan. Jotenki on fiilis ja mutu, et 80- ja myös 90-luvulla tavisduunarit teki omakotitalot. Jos nyt kaks tavisduunaria alkais edes haaveileen ilman 200 k€ perintöä tai muuta omaisuutta, niin ei onnistu edes ilmaselle tontille hartiapankilla Ja tuota ongelmaa täs itekki on tullu mietittyä, et jos uuteen halajaa, niin sen saa joskus 15 vuoden päästä sit. Ja kun lapset muuttaa pois kotoa talon valmistuttua, niin on varaa maksaa sit sen oheiskulukki. Siihen asti täytyy tyytyä rivariin...

Ja tuota ongelmaa täs itekki on tullu mietittyä, et jos uuteen halajaa, niin sen saa joskus 15 vuoden päästä sit. Ja kun lapset muuttaa pois kotoa talon valmistuttua, niin on varaa maksaa sit sen oheiskulukki. Siihen asti täytyy tyytyä rivariin...

Ja ei, mettään muutto ei auta. Talon rakentaminen maksaa siä saman mitä Nokialla. Just tota naapuruston tonttiaki tinkasin, niin 30 k€ sen sais. Ei se rakentaminen siitä jäis kii...

Jos nyt tulis 18,75 % korko, niin se tekis mun perheelle 3125 €/kk. Kai tuostaki selviäis, mut sit kyl ruoka haettais leipäjonosta ja kämpän sähköt vedettäis roikalla taloyhtiön teknisestä tilasta

Mut joo, kupla tai ostovoiman leikkaus tai mitä se onkaan. Jotenki on fiilis ja mutu, et 80- ja myös 90-luvulla tavisduunarit teki omakotitalot. Jos nyt kaks tavisduunaria alkais edes haaveileen ilman 200 k€ perintöä tai muuta omaisuutta, niin ei onnistu edes ilmaselle tontille hartiapankilla

Ja ei, mettään muutto ei auta. Talon rakentaminen maksaa siä saman mitä Nokialla. Just tota naapuruston tonttiaki tinkasin, niin 30 k€ sen sais. Ei se rakentaminen siitä jäis kii...

Golf 2.0TDI '15

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

Re: mikä vit.....aa? avautumis topic VOL2

Noihin korkokattoihin, -putkiin ja muihin on oikeastaan kaksi eri tulokulmaa.

Ensimmäinen on se, että hyötyykö siitä rahallisesti. Korkokatostahan ei hyödy rahallisesti, jos korko ei nouse yli sen katon sinä aikana kun korkokatto on voimassa, ja silloinkin sen pitää nousta jonkunkin verran yli, jotta korkokaton kustannukset tulee katettua. Tämä on sellainen spekulatiivinen tulokulma, jossa korkokatto ajatellaan sijoituksena, jonka pitäisi tuottaa.

Toinen, ja relvantimpi tulokulma on se ajatus vakuutuksesta. Sen vuoksi korkokaton mielekkyyttä miettiessä pitää pohtia lainanottajan kokonaistilannetta, eli lainan määrää suhteessa varoihin ja tuloihin ja vielä niiden varojen ja tulojen pysyvyyttä, eli miten varmaa on että olet yhtä hyvässä taloudellisessa tilanteessa vielä viiden tai kymmenen vuoden päästä. On hieman eri asia ottaa 300 t€ asuntolainaa, jos ottajina on vaikkapa lääkäripariskunta (melko varma ja hyväpalkkainen työ), jolla on muutama satku kertynyt muutakin varallisuutta, kuin jos saman lainan ottaa yrittäjinä yhdessä rakennusalalla toimiva pariskunta (suhdanneherkkä työ, jossa tulotaso heiluu olemattoman ja hyvän välillä työtilanteen mukaan, ja yhdessä yrittäjinä ovat vielä samassa leivässä molemmat kiinni).

Vakuuttamisessahan ideana on ottaa vakuutus ainakin niitä riskejä vastaan, joiden kantaminen vahingon sattuessa voi viedä koko oman talouden kuralle tai pahimmassa tapauksessa konkurssiin. Siis esimerkiksi omakotitalo kannattaa yleensä vakuuttaa tulipalon varalta, koska harvalla oma talous ei keikahtaisi perseelleen kun talo palaa. Sen sijaan jos vaikka tienaa sitä lääkärin palkkaa ja tilillä on säästöjä viisinumeroinen summa, niin jokaisen pikkutavaran vakuuttaminen (kännyköiden ja tietokoneiden laitevakuutukset, kolmen tonnin Saabin kaskovakuuttaminen yms.) vahingon varalta on melko tarpeetonta. Tällaisia vakuutuksia voi siis kutsua pahan mielen vakuutuksiksi; ne korvaavat silloin kun vituttaa.

Eli se korkokaton pitäminen riippuu juuri siitä mikä on kotitalouden kantokyky tilanteessa jossa korot nousevat x prosenttiin. Korkokaton taso kannattaa valita siten, että se on hieman alle riskirajan, riskirajalla tarkoitan nyt sitä korkotasoa, jossa alkaa oikeasti täysjyväleipä vaihtumaan näkkäriin ym. elintason alenemiset kun rahat ei vain riitä.

Meillä Suomessa on totuttu muuttuvakorkoisiin lainoihin, jossa korko vaihtuu vähintään kerran vuodessa markkinakorkojen mukaan. Helposti ajatellaan, että pidemmän kiinteän koron tai korkokaton ottaminen on spekulointia, koska ei tiedetä mihin korkotaso liikkuu, ja yleensä kiinteä korko on nykyistä lyhyttä korkotasoa korkeampi. Muualla maailmassa on yleisempää ottaa laina kiinteällä korolla, koska lainan sitominen lyhyeen korkoon nähdään spekulointina, koska ei tiedetä mihin korkotaso liikkuu. Tosiasia on se, että lyhyen koron valitsemalla otat enemmän riskiä, mutta hinta tänään on (yleensä) halvempi. Tässä suhteessa suomalaiset käyttäytyvät hieman poikkeuksellisesti, yleensä kun meillä on arvostettu pitkää ja kapeaa leipää enemmän kuin riskialttiimpaa yrittäjyyttä, jossa ei koskaan tiedä mitä muutaman kuukauden päästä tapahtuu.

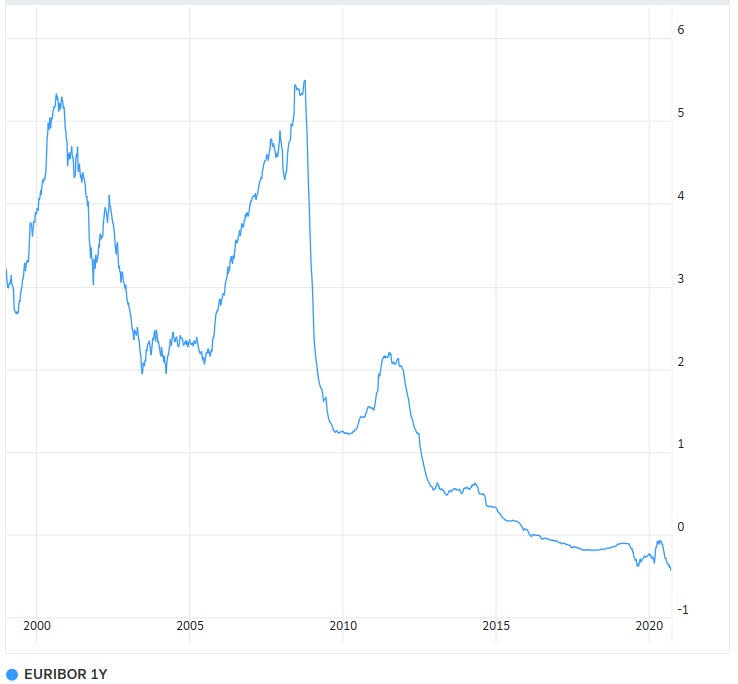

Mitä tulee korkosuojauksen kannattavuuteen, niin korkojen trendi on Suomessa, Euroopassa ja oikeastaan länsimaissa yleensä ollut 80-90-luvulta saakka laskeva, tosin pieniä (muutaman vuoden pituisia) hyppäyksiä on nähty. Tässä vuoden euribor noteeraamisensa alkuajoista tähän päivään, eli vajaan 22 vuoden tarina:

Tästä nähdään, että jonnethan ei voi muistaa aikaa jolloin korko oli niinkin normaalilla tasolla kuin viisi prosenttia. Itse asiassa juniorijonnet ei edes muista aikaa, jolloin vuoden euribor oli positiivinen.

Ikinä ei voi varmaksi mennä ennustamaan mitään, mutta tilanne jossa Helibor-korot (Suomen markka-ajan vastine euroalueen euriborille) oli siellä vajaassa 20 prosentissa, tuskin tulee sellaisenaan palaamaan. Sellaisenaan tarkoittaa siis tilannetta, jossa meillä on massatyöttömyys, asuntojen ja muidenkin varallisuuserien arvo romahtaa, valtio on lähellä konkurssia ja poliittisesti halutaan tukea valuutan ulkoista arvoa pitämällä korot huipputasoilla. Tuo aika oli nykyaikaan nähden täysin poikkeuksellista, koska korkotasoa säädeltiin kansallisen valuutan uskottavuuden säilyttämiseksi, mikä oli vieläpä täysin idioottimaista laman pahentamista. Suomen taloushan lähti toipumaan kun markka lopulta devalvoitiin ja asetettiin kellumaan, jolloin sen valuuttakurssia ei siis enää säädelty Suomen Pankin toimesta, millä oli tuolloin merkittävä vaikutus markkinakorkojen kehitykseen.

Nykyisellään keskuspankki (EKP) säätelee korkotasoa pääasiassa inflaation säätelemiseksi, ja syy nykyiseen alhaiseen korkotasoon löytyy siis alhaisesta inflaatiosta, mutta myös viimeisen yli 10 vuoden huonosta talouskehityksestä euroalueella. Eli niin kauan kuin menee huonosti, pysyy korotkin matalalla. Ja se riittää EKP:lle, että Etelä-Euroopassa menee huonosti, meillä Suomessa voi mennä ihan hyvin, kuten on mennyt parina viime vuonna ennen koronakriisiä.

Oma näkemykseni on että Eurooppa on ns. Japanin tiellä. Japani painui 90-luvun alussa taantumaan eikä ole missään vaiheessa sieltä oikein päässyt ylös, ja korot ovat siellä olleet nollilla jo kolmisenkymmentä vuotta. Kun ei ole talouskasvua eikä inflaatiota, ei nosteta korkojakaan. Nykyisin vain hottentottivaluuttoja joudutaan suojaamaan keskuspankin toimesta korkotason muutoksilla, kysykää vaikka venäläisiltä. Euron kohdalla tällainen toiminta ei kuulu keskuspankin mandaattiin, eli 90-luvun alun Suomen tapahtumat eivät voisi uusiutua.

Vastuuvarauma: maailma voi muuttua, koskaan ei tietenkään voi sanoa satavarmasti "ei koskaan", ja nämä päätöksethän ovat poliitikkojen ja muiden päättäjien käsissä. Jonkinlaisen vakuutuksen siitä että korkoja ei nosteta minnekään 10 %:iin antaa se, että kyseinen operaatio kaataisi todennäköisesti muutaman ison euromaan konkurssiin. Valtiot kun on asuntovelallisten kanssa samassa veneessä liian suurine velkoineen, joten päätös lähteä koronnostojen tielle olisi päättäjiltä omaan jalkaan ampumista.

Mm. edellä mainittujen syiden vuoksi en ole koskaan itse suojannut mitään lainojani korkoriskiltä, enkä ole firman rahoituksesta vastaavana henkilönä suojannut työnanatajanikaan velkoja, poislukien viime vuonna yhtä suurta hankintaa varten nostettu rahoitus, josta osa suojattiin. Tähän oli syynä se, että katsottiin summan olevan jo niin suuri, että osana riskienhallintaa rajoitettiin myös korkoriskiä. Yleistä suositusta jollekulle toiselle en voi antaa, koska asiassa on niin paljon henkilökohtaisia muuttujia.

Henkilöasiakkaalle paras suoja korkojen nousun varalta on kuitenkin mielestäni laina, jossa on vakiona pysyvä kuukausierä. Eli koron muutoksen myötä laina-aika pitenee tai lyhenee, aina menee kuukausittain joka tapauksessa sama määrä tililtä. Siinä on helppo tapa ulkoistaa korkoriski jonnekin 20 vuoden päähän, ja helppo budjetoida kuukausittaiset lainanhoitomenonsa.

Jahas, tulikin samalla tarkistettua yhden oman lainan korko taas seuraavalle 12 kk:lle. Se määräytyi eilisen euriborin noteerauksen myötä, joten kokonaiskoroksi lainalle tuli 0,157 %

Ensimmäinen on se, että hyötyykö siitä rahallisesti. Korkokatostahan ei hyödy rahallisesti, jos korko ei nouse yli sen katon sinä aikana kun korkokatto on voimassa, ja silloinkin sen pitää nousta jonkunkin verran yli, jotta korkokaton kustannukset tulee katettua. Tämä on sellainen spekulatiivinen tulokulma, jossa korkokatto ajatellaan sijoituksena, jonka pitäisi tuottaa.

Toinen, ja relvantimpi tulokulma on se ajatus vakuutuksesta. Sen vuoksi korkokaton mielekkyyttä miettiessä pitää pohtia lainanottajan kokonaistilannetta, eli lainan määrää suhteessa varoihin ja tuloihin ja vielä niiden varojen ja tulojen pysyvyyttä, eli miten varmaa on että olet yhtä hyvässä taloudellisessa tilanteessa vielä viiden tai kymmenen vuoden päästä. On hieman eri asia ottaa 300 t€ asuntolainaa, jos ottajina on vaikkapa lääkäripariskunta (melko varma ja hyväpalkkainen työ), jolla on muutama satku kertynyt muutakin varallisuutta, kuin jos saman lainan ottaa yrittäjinä yhdessä rakennusalalla toimiva pariskunta (suhdanneherkkä työ, jossa tulotaso heiluu olemattoman ja hyvän välillä työtilanteen mukaan, ja yhdessä yrittäjinä ovat vielä samassa leivässä molemmat kiinni).

Vakuuttamisessahan ideana on ottaa vakuutus ainakin niitä riskejä vastaan, joiden kantaminen vahingon sattuessa voi viedä koko oman talouden kuralle tai pahimmassa tapauksessa konkurssiin. Siis esimerkiksi omakotitalo kannattaa yleensä vakuuttaa tulipalon varalta, koska harvalla oma talous ei keikahtaisi perseelleen kun talo palaa. Sen sijaan jos vaikka tienaa sitä lääkärin palkkaa ja tilillä on säästöjä viisinumeroinen summa, niin jokaisen pikkutavaran vakuuttaminen (kännyköiden ja tietokoneiden laitevakuutukset, kolmen tonnin Saabin kaskovakuuttaminen yms.) vahingon varalta on melko tarpeetonta. Tällaisia vakuutuksia voi siis kutsua pahan mielen vakuutuksiksi; ne korvaavat silloin kun vituttaa.

Eli se korkokaton pitäminen riippuu juuri siitä mikä on kotitalouden kantokyky tilanteessa jossa korot nousevat x prosenttiin. Korkokaton taso kannattaa valita siten, että se on hieman alle riskirajan, riskirajalla tarkoitan nyt sitä korkotasoa, jossa alkaa oikeasti täysjyväleipä vaihtumaan näkkäriin ym. elintason alenemiset kun rahat ei vain riitä.

Meillä Suomessa on totuttu muuttuvakorkoisiin lainoihin, jossa korko vaihtuu vähintään kerran vuodessa markkinakorkojen mukaan. Helposti ajatellaan, että pidemmän kiinteän koron tai korkokaton ottaminen on spekulointia, koska ei tiedetä mihin korkotaso liikkuu, ja yleensä kiinteä korko on nykyistä lyhyttä korkotasoa korkeampi. Muualla maailmassa on yleisempää ottaa laina kiinteällä korolla, koska lainan sitominen lyhyeen korkoon nähdään spekulointina, koska ei tiedetä mihin korkotaso liikkuu. Tosiasia on se, että lyhyen koron valitsemalla otat enemmän riskiä, mutta hinta tänään on (yleensä) halvempi. Tässä suhteessa suomalaiset käyttäytyvät hieman poikkeuksellisesti, yleensä kun meillä on arvostettu pitkää ja kapeaa leipää enemmän kuin riskialttiimpaa yrittäjyyttä, jossa ei koskaan tiedä mitä muutaman kuukauden päästä tapahtuu.

Mitä tulee korkosuojauksen kannattavuuteen, niin korkojen trendi on Suomessa, Euroopassa ja oikeastaan länsimaissa yleensä ollut 80-90-luvulta saakka laskeva, tosin pieniä (muutaman vuoden pituisia) hyppäyksiä on nähty. Tässä vuoden euribor noteeraamisensa alkuajoista tähän päivään, eli vajaan 22 vuoden tarina:

Tästä nähdään, että jonnethan ei voi muistaa aikaa jolloin korko oli niinkin normaalilla tasolla kuin viisi prosenttia. Itse asiassa juniorijonnet ei edes muista aikaa, jolloin vuoden euribor oli positiivinen.

Ikinä ei voi varmaksi mennä ennustamaan mitään, mutta tilanne jossa Helibor-korot (Suomen markka-ajan vastine euroalueen euriborille) oli siellä vajaassa 20 prosentissa, tuskin tulee sellaisenaan palaamaan. Sellaisenaan tarkoittaa siis tilannetta, jossa meillä on massatyöttömyys, asuntojen ja muidenkin varallisuuserien arvo romahtaa, valtio on lähellä konkurssia ja poliittisesti halutaan tukea valuutan ulkoista arvoa pitämällä korot huipputasoilla. Tuo aika oli nykyaikaan nähden täysin poikkeuksellista, koska korkotasoa säädeltiin kansallisen valuutan uskottavuuden säilyttämiseksi, mikä oli vieläpä täysin idioottimaista laman pahentamista. Suomen taloushan lähti toipumaan kun markka lopulta devalvoitiin ja asetettiin kellumaan, jolloin sen valuuttakurssia ei siis enää säädelty Suomen Pankin toimesta, millä oli tuolloin merkittävä vaikutus markkinakorkojen kehitykseen.

Nykyisellään keskuspankki (EKP) säätelee korkotasoa pääasiassa inflaation säätelemiseksi, ja syy nykyiseen alhaiseen korkotasoon löytyy siis alhaisesta inflaatiosta, mutta myös viimeisen yli 10 vuoden huonosta talouskehityksestä euroalueella. Eli niin kauan kuin menee huonosti, pysyy korotkin matalalla. Ja se riittää EKP:lle, että Etelä-Euroopassa menee huonosti, meillä Suomessa voi mennä ihan hyvin, kuten on mennyt parina viime vuonna ennen koronakriisiä.

Oma näkemykseni on että Eurooppa on ns. Japanin tiellä. Japani painui 90-luvun alussa taantumaan eikä ole missään vaiheessa sieltä oikein päässyt ylös, ja korot ovat siellä olleet nollilla jo kolmisenkymmentä vuotta. Kun ei ole talouskasvua eikä inflaatiota, ei nosteta korkojakaan. Nykyisin vain hottentottivaluuttoja joudutaan suojaamaan keskuspankin toimesta korkotason muutoksilla, kysykää vaikka venäläisiltä. Euron kohdalla tällainen toiminta ei kuulu keskuspankin mandaattiin, eli 90-luvun alun Suomen tapahtumat eivät voisi uusiutua.

Vastuuvarauma: maailma voi muuttua, koskaan ei tietenkään voi sanoa satavarmasti "ei koskaan", ja nämä päätöksethän ovat poliitikkojen ja muiden päättäjien käsissä. Jonkinlaisen vakuutuksen siitä että korkoja ei nosteta minnekään 10 %:iin antaa se, että kyseinen operaatio kaataisi todennäköisesti muutaman ison euromaan konkurssiin. Valtiot kun on asuntovelallisten kanssa samassa veneessä liian suurine velkoineen, joten päätös lähteä koronnostojen tielle olisi päättäjiltä omaan jalkaan ampumista.

Mm. edellä mainittujen syiden vuoksi en ole koskaan itse suojannut mitään lainojani korkoriskiltä, enkä ole firman rahoituksesta vastaavana henkilönä suojannut työnanatajanikaan velkoja, poislukien viime vuonna yhtä suurta hankintaa varten nostettu rahoitus, josta osa suojattiin. Tähän oli syynä se, että katsottiin summan olevan jo niin suuri, että osana riskienhallintaa rajoitettiin myös korkoriskiä. Yleistä suositusta jollekulle toiselle en voi antaa, koska asiassa on niin paljon henkilökohtaisia muuttujia.

Henkilöasiakkaalle paras suoja korkojen nousun varalta on kuitenkin mielestäni laina, jossa on vakiona pysyvä kuukausierä. Eli koron muutoksen myötä laina-aika pitenee tai lyhenee, aina menee kuukausittain joka tapauksessa sama määrä tililtä. Siinä on helppo tapa ulkoistaa korkoriski jonnekin 20 vuoden päähän, ja helppo budjetoida kuukausittaiset lainanhoitomenonsa.

Jahas, tulikin samalla tarkistettua yhden oman lainan korko taas seuraavalle 12 kk:lle. Se määräytyi eilisen euriborin noteerauksen myötä, joten kokonaiskoroksi lainalle tuli 0,157 %

Nyt: '21 Mustang Mach-e AWD

Ennen: Töpselikärsä '14 Mitsubishi Outlander PHEV | '08 Saab 9-3 SportCombi TiDS A6 | '02 Saab 9-3 2.0t A

Lisäksi: '80 Oldsmobile Delta 88 468 cid | '65 VW 1200 | '73 VW 1303S | '82 Honda CB750K

Ennen: Töpselikärsä '14 Mitsubishi Outlander PHEV | '08 Saab 9-3 SportCombi TiDS A6 | '02 Saab 9-3 2.0t A

Lisäksi: '80 Oldsmobile Delta 88 468 cid | '65 VW 1200 | '73 VW 1303S | '82 Honda CB750K

Re: mikä vit.....aa? avautumis topic VOL2

Vakuutuksena itse tuon ajattelen. Järki kyllä sanois, niin täällä kuin kaikkialla muuallakin, että korkokatolla on maksumiehenä, mutta en tiä. Siinä on juuri se pelko siitä isosta miinasta. Maksamalla ylihintaa voi joskus säästää jne...

Opintolaina on niin vanha, että sillä korko huitelee nollan paikkeilla nyt. Asuntolainassa korko lähtee nollasta, jonka päälle marginaali 0,6 %-yksikköä ja korkokatto 0,6 %-yksikköä. Korkokatto nappaa prosentis, eli 2,2 % on sitte isoin korko mitä tulee maksettavaks. Toisaalta ilman korkokattoa 1,7 % pitäis olla euribor 12, jotta se olis suurempi mitä korkokaton maksimi. Eli kuulostaa entistä huonommalta diililtä, jos tosiaan peilaa korkojen nostoa etelän kriisiin jne

Toisaalta tuota marginaalia on tullu tiputettua vuosittain milloin mistäki syystä. Ehkä taas vuoden vaihtees vois kymmenyksen tinkiä. Ekan vuoden jälkeen lähti 0,2 ja toisen 0,1. Et ehkä taas hiukan, ja jos ei onnaa, niin 0,6 lähtee suoraan poistamalla korkokaton

Opintolaina on niin vanha, että sillä korko huitelee nollan paikkeilla nyt. Asuntolainassa korko lähtee nollasta, jonka päälle marginaali 0,6 %-yksikköä ja korkokatto 0,6 %-yksikköä. Korkokatto nappaa prosentis, eli 2,2 % on sitte isoin korko mitä tulee maksettavaks. Toisaalta ilman korkokattoa 1,7 % pitäis olla euribor 12, jotta se olis suurempi mitä korkokaton maksimi. Eli kuulostaa entistä huonommalta diililtä, jos tosiaan peilaa korkojen nostoa etelän kriisiin jne

Toisaalta tuota marginaalia on tullu tiputettua vuosittain milloin mistäki syystä. Ehkä taas vuoden vaihtees vois kymmenyksen tinkiä. Ekan vuoden jälkeen lähti 0,2 ja toisen 0,1. Et ehkä taas hiukan, ja jos ei onnaa, niin 0,6 lähtee suoraan poistamalla korkokaton

Golf 2.0TDI '15

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

Re: mikä vit.....aa? avautumis topic VOL2

Mä järkeilin tuon niin että fiksumpaa on laittaa säästöön itselle se erotus koska korot ei näytä ihan heti nousevan. Se suojaushan on kalleinta niinä ensimmäisinä vuosina kun pääomaa on paljon. Jos vaikka kolmanneksen ehtii lyhentää pois ennen kuin korot nousee yli korkoputken katon, ei se hyötykään ole niin suuri kuin alussa.

En heti saanut aloitettua tuota mutta nyt menee indeksirahastoon muutama kymppi kuukaudessa. Se on sitten oma keskustelunsa on se mihin uskaltaa rahojaan laittaa. Perusoptimistina ajattelen että ei mulle mitään käy ja ainakin oma työpaikka on suhteellisen varmalla pohjalla, joten korkeamman koron tavoittelu indeksirahastolla on mun valinta. Jos rahaa pelkää tarvitsevansa sieltä rahastosta akuutisti niin sitten joku pienempiriskinen rahasto varmaan olis järkevämpi. Rahastosta ei tule niitä rahoja niin helposti käytettyä niin siksi omasta mielestä se on aina parempi kuin tili.

Mutta jokainen tyylillään. Ei tuon korkosuojan hinta kova ole jos sillä säästää verenpaineita ja nukkuu yönsä paremmin.

En heti saanut aloitettua tuota mutta nyt menee indeksirahastoon muutama kymppi kuukaudessa. Se on sitten oma keskustelunsa on se mihin uskaltaa rahojaan laittaa. Perusoptimistina ajattelen että ei mulle mitään käy ja ainakin oma työpaikka on suhteellisen varmalla pohjalla, joten korkeamman koron tavoittelu indeksirahastolla on mun valinta. Jos rahaa pelkää tarvitsevansa sieltä rahastosta akuutisti niin sitten joku pienempiriskinen rahasto varmaan olis järkevämpi. Rahastosta ei tule niitä rahoja niin helposti käytettyä niin siksi omasta mielestä se on aina parempi kuin tili.

Mutta jokainen tyylillään. Ei tuon korkosuojan hinta kova ole jos sillä säästää verenpaineita ja nukkuu yönsä paremmin.

Nothing on earth comes close

Ex: 9-5 kombi 2,3t RE85 A 2004

Nyk: Citroen C5 Aircross Hÿbrid | ex:VW Touran 1.4TSI DSG MY16

Ex: 9-5 kombi 2,3t RE85 A 2004

Nyk: Citroen C5 Aircross Hÿbrid | ex:VW Touran 1.4TSI DSG MY16

Re: mikä vit.....aa? avautumis topic VOL2

Uus vitutus taas. Liittyen toki edelliseen.

OP:sta sanottiin, ettei korkosuojaa voi poistaa kesken kymppivuotissopparia. Avopuolisoki muistaa, että nimenomaan se myytiin sillä idealla, että jos ottaa päähän niin sen voi irtisanoa koska tahansa. Ja sitä erikseen kysyin. No se vissiin sitte tarkotti, että voi irtisanoa vaihtamalla pankkia tai neuvottelemalla uuden lainan Kaikesta huolimatta se korkokatto on erillinen soppari, ei mikään yksi luku asuntolainan paperiviidakossa. Pakko myöntää, et ei yhtään kiinnostais vaihtaa pankkia mut kun kusetetaan, niin ei kyl pinna kestä.

Kaikesta huolimatta se korkokatto on erillinen soppari, ei mikään yksi luku asuntolainan paperiviidakossa. Pakko myöntää, et ei yhtään kiinnostais vaihtaa pankkia mut kun kusetetaan, niin ei kyl pinna kestä.

Plussana viä OPKK välitti asunnon, jota ei olis saanu asuntokauppalain mukaan edes myydä. Hyvin se silti OP:lle pantiks kelpas. Tosin sen virheen ne myönsi ja jostain syystä välittäjäkaksikkoki on kaupan jälkeisenä keväänä vaihtanu Kiinteistömaailman palkkakirjoille.

OP:sta sanottiin, ettei korkosuojaa voi poistaa kesken kymppivuotissopparia. Avopuolisoki muistaa, että nimenomaan se myytiin sillä idealla, että jos ottaa päähän niin sen voi irtisanoa koska tahansa. Ja sitä erikseen kysyin. No se vissiin sitte tarkotti, että voi irtisanoa vaihtamalla pankkia tai neuvottelemalla uuden lainan

Plussana viä OPKK välitti asunnon, jota ei olis saanu asuntokauppalain mukaan edes myydä. Hyvin se silti OP:lle pantiks kelpas. Tosin sen virheen ne myönsi ja jostain syystä välittäjäkaksikkoki on kaupan jälkeisenä keväänä vaihtanu Kiinteistömaailman palkkakirjoille.

Golf 2.0TDI '15

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

Re: mikä vit.....aa? avautumis topic VOL2

En tunne noita kuluttajapuolen korkosuojia kauhean hyvin, mutta yleensä korkosuojauksissa on purkumahdollisuus, jolloin katsotaam onko suojaus ns. rahassa kumpaan suuntaan, ja purku maksaa asiakkaalle tai asiakas voi jopa saada purusta rahaa. Eli siis nyt kun on korot laskeneet ja on aikaisempaa epätodennäköisempää että kattoa koskaan pääsisi hyödyntämään, on suojan arvo asiakkaalle negatiivinen ja sen purkamisesta joutuu maksamaan. Jos taas korot olisi nousseet yli katon ja jostain syystä katon haluaisi purkaa, saa siitä loogisesti asiakas rahaa, koska asiakas luopuu selvästä hyödystä.

Eli uskoisin että rahalla siitä eroon pääsee, ja tuskin pankkia vaihtamallakaan ilman purkukustannuksia.

Eli uskoisin että rahalla siitä eroon pääsee, ja tuskin pankkia vaihtamallakaan ilman purkukustannuksia.

Nyt: '21 Mustang Mach-e AWD

Ennen: Töpselikärsä '14 Mitsubishi Outlander PHEV | '08 Saab 9-3 SportCombi TiDS A6 | '02 Saab 9-3 2.0t A

Lisäksi: '80 Oldsmobile Delta 88 468 cid | '65 VW 1200 | '73 VW 1303S | '82 Honda CB750K

Ennen: Töpselikärsä '14 Mitsubishi Outlander PHEV | '08 Saab 9-3 SportCombi TiDS A6 | '02 Saab 9-3 2.0t A

Lisäksi: '80 Oldsmobile Delta 88 468 cid | '65 VW 1200 | '73 VW 1303S | '82 Honda CB750K

Re: mikä vit.....aa? avautumis topic VOL2

Älä ny enempää masenna mua. Toivotaan et korot pomppais laakista niin paljo, et saan loput seittemän vuotta nauraa köyhille.

Golf 2.0TDI '15

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

Re: mikä vit.....aa? avautumis topic VOL2

Mut toi maksamalla eroon -soppari oli jo ihan Astran rahotukseski. Sitä kysyin ennen myyntiä ja sanoivat, ettei tule kuluja pois maksamisesta ennenaikaisesti, mutta sopimukses se silti oli.

Pakko myöntää, et olin sinisilmänen pankinki lappuihin kun "ei iso talo kuseta", mut uuden kohteen vuosikorjausrumba, jossa piti yhtiö makso tuhansia isännöitsijälle ja konsultille, jolla saatiin rautalangasta väännettyä niinki olematon asia, et vesikaton tarttis pitää vettä jne ja viimesenä niittinä toi OPKK:n tekemä välitys vastoin asuntokauppalakia, niin on tää maailma vaan ihan perseestä.

Kiinteästä korosta tiesin, että siinä maksetaan kiinteä korkopotti oli velkaa tai ei, mut korkokatosta ei tullu mieleenkään, etenkään kun se sillon myytiin (suullisesti luvattuna) et nimi alle ja se lakkaa olemasta.

Jos autojen kans kaikki tarttis tehdä itte, niin asuntohommat on sama mut kymmenenteen potenssiin. Tonnin ruoskalla kaikki on ihan se ja sama niin kauan kuin Kuusakosken noutohinnasto on 0 €, mut kämpän kans saa oikeesti talouden kyykkään kunnolla kun sopivasti osuu kohdalle

Pakko myöntää, et olin sinisilmänen pankinki lappuihin kun "ei iso talo kuseta", mut uuden kohteen vuosikorjausrumba, jossa piti yhtiö makso tuhansia isännöitsijälle ja konsultille, jolla saatiin rautalangasta väännettyä niinki olematon asia, et vesikaton tarttis pitää vettä jne ja viimesenä niittinä toi OPKK:n tekemä välitys vastoin asuntokauppalakia, niin on tää maailma vaan ihan perseestä.

Kiinteästä korosta tiesin, että siinä maksetaan kiinteä korkopotti oli velkaa tai ei, mut korkokatosta ei tullu mieleenkään, etenkään kun se sillon myytiin (suullisesti luvattuna) et nimi alle ja se lakkaa olemasta.

Jos autojen kans kaikki tarttis tehdä itte, niin asuntohommat on sama mut kymmenenteen potenssiin. Tonnin ruoskalla kaikki on ihan se ja sama niin kauan kuin Kuusakosken noutohinnasto on 0 €, mut kämpän kans saa oikeesti talouden kyykkään kunnolla kun sopivasti osuu kohdalle

Golf 2.0TDI '15

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

Re: mikä vit.....aa? avautumis topic VOL2

Meilläkin asuntolainassa korkoputki(mutta onneksi ei kymmentä vuotta) . Lainaa sovittaessa näytti että maailmantalous lähtee nousuun ja ohjauskorkoa jo nostivat silloin. Ajattelin että korot voisi nousta jopa. Nyt kaikki tietää, että korot tulevat junnaamaan matalalla pitkään. En mie tuota ajatellut kuitenkaan purkaa tai kysyä purkua. Se oli ajatuksena vakuutus ja sellaisena pysyy. Etuna on, että sitä ei maksettu kertaeränä, vaan se lisäkulu on korkeampana korkona. Ts. siitä saadaan etua verotuksessa, kun lainan korosta saa tehdä vähennyksen. Silti sapettaa tuota kuukausierää katsoessa joka kerta. Ilmankin olisin nukkunut levollisesti.

# 1771 - Mikko Mertanen

9-5 2,3T a vector -04 (KA) (Biopower), Renault Zoe ze40 -17 (kehonsiirrin)

exät, 99cc B201Tbo ja 900i, 9-5 2,3t se -98, 9-3 2,0t a -01

9-5 2,3T a vector -04 (KA) (Biopower), Renault Zoe ze40 -17 (kehonsiirrin)

exät, 99cc B201Tbo ja 900i, 9-5 2,3t se -98, 9-3 2,0t a -01

Re: mikä vit.....aa? avautumis topic VOL2

Haluatko kertoa mikä tämä juttu oli?

Antti

#8459

Kia EV6 GT-LINE AWD 77kWh -22

ex-Hyundai i30 wagon -20 :(

ex-Saab 9-3 1.8t SC linear pro -07

ex-Saab 900SE -95

ex-Saab 900i -90

ex-Saab 99 turbo -81

ex-Saab 99 CC -76

ex-BMW K1200S

#8459

Kia EV6 GT-LINE AWD 77kWh -22

ex-Hyundai i30 wagon -20 :(

ex-Saab 9-3 1.8t SC linear pro -07

ex-Saab 900SE -95

ex-Saab 900i -90

ex-Saab 99 turbo -81

ex-Saab 99 CC -76

ex-BMW K1200S

Re: mikä vit.....aa? avautumis topic VOL2

Myytiin keskeneräisestä rivarista kämppiä ilman rakentamisaikaisia vakuuksia. Eli ei ollut RS-kohde ja silti myytiin kämppiä sitä mukaa kun valmistu. Suorituskyvyttömyysvakuutus toki oli, mutta se on rakentajan konkurssia varte.

Tuohan siis heijastui siihen, että vuosikorjaukset ovat edelleen kesken (se vesikatto kyllä pitää vettä, mutta muita oleellisia korjauksia on tekemättä) kolme vuotta valmistumisen jälkeen ja yhtiöllä ei ole muuta oikeutta kuin voivotella, koska rakentamisaikaisia vakuuksia ei ole. Eli grynderi on saanu kaikki rahansa, kun taas rakentamisaikasen vakuuden vois vapauttaa vasta kun kaikki korjaukset on tehty ja hyväksytysti vastaanotettu.

Kai se kusettajagrynderi noita pikku hiljaa naputtelee kasaan, mutta aika laiskalta ja epämotivoituneelta vaikuttaa, kun työmiehet (ja varmaan rahat) on kii uudes kohtees.

Jostain syystä tuo kyseinen grynderi käyttää kaikis kohteis sitä samaa välittäjäkaksikkoa, myös siinä uudes.

Kovaa ne OPKK:ssa nikotteli reklamaatiosta ja selittelivät, mutta kyl ne sit tajus kun kysyin, että eikai kaikkien asunnonolettajien voi odottaa käyttävän lakimiestä apunaan kämppää ostaes kohtalaisen ison välittäjän markkinoimana ja viä saman konsernin pankkiki sellasta paskaa tyytyväisenä käyttää lainan vakuutena.

Tuohan siis heijastui siihen, että vuosikorjaukset ovat edelleen kesken (se vesikatto kyllä pitää vettä, mutta muita oleellisia korjauksia on tekemättä) kolme vuotta valmistumisen jälkeen ja yhtiöllä ei ole muuta oikeutta kuin voivotella, koska rakentamisaikaisia vakuuksia ei ole. Eli grynderi on saanu kaikki rahansa, kun taas rakentamisaikasen vakuuden vois vapauttaa vasta kun kaikki korjaukset on tehty ja hyväksytysti vastaanotettu.

Kai se kusettajagrynderi noita pikku hiljaa naputtelee kasaan, mutta aika laiskalta ja epämotivoituneelta vaikuttaa, kun työmiehet (ja varmaan rahat) on kii uudes kohtees.

Jostain syystä tuo kyseinen grynderi käyttää kaikis kohteis sitä samaa välittäjäkaksikkoa, myös siinä uudes.

Kovaa ne OPKK:ssa nikotteli reklamaatiosta ja selittelivät, mutta kyl ne sit tajus kun kysyin, että eikai kaikkien asunnonolettajien voi odottaa käyttävän lakimiestä apunaan kämppää ostaes kohtalaisen ison välittäjän markkinoimana ja viä saman konsernin pankkiki sellasta paskaa tyytyväisenä käyttää lainan vakuutena.

Golf 2.0TDI '15

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09

900 Cabriolet 2.0T '95

Exät: 9000 CS 2.3i '92, S40 2.0t '01, 900 i8 Special '86, 9000 CS 2.0t '96, 9-3 SS 2.2TiD '03, 9-5 Wagon 2.0tA '02, 80 1.9TDi '92, Astra 1.0T '17, 9-3 2.0t '01, 9-3 SC BioPower '08, 9-3 SC 2.0T XWD eLSD '09